小小的碳纤维,实际是国民经济和国防建设中不可或缺的战略性新型材料。一直以来,全球碳纤维市场由日美两国企业垄断。但随着中国企业的后发追赶、自强进击,这一格局正在发生变化。中国俨然正成为全球碳纤维 第三极 。

日前,全球最大碳纤维企业 日本东丽社长日觉昭广在接受日媒采访时表示,中国以国家层面推进采用材料信息学手法,其技术进步的确构成威胁,但积累了坚实基础数据的日本企业能够保持优势地位。

日本东丽公司社长日觉昭广 图:日经中文网

受益于政策推动和产业快速发展,中国碳纤维企业近年来如雨后春笋般出现,数量已占全球近七成,同时整体产能已位居全球第三。那么,在这场新的跑马圈地运动背后,中国的碳纤维技术及市场进步了多少?日本的优势又还能保持多久?

碳纤维的 纤细与广大

在化工材料中,碳纤维可以称作是最重要的无机高性能纤维碳。它是含碳量大于95%的纤维材料,由聚丙烯腈、黏胶纤维、沥青纤维等有机纤维在高温下碳化制得,本质上来说是碳的同素异形体。

按照力学性能分类,碳纤维可分为标准模量(230GPa左右)、中模量(280-350GPa)和高模量( 350GPa)三类;按照纤维丝束大小分类,可分为小丝束(或标准丝束, 24K)和大丝束( 24K)两大类;按不同的前驱体分类,聚丙烯腈基碳纤维占碳纤维总量的92%,沥青基碳纤维占7%,黏胶基碳纤维只占1%。

在特性方面,碳纤维具有耐腐蚀、抗氧化、高强度、耐高温、不生锈等优良性质。但碳纤维由于横向耐冲力差、耐磨性差,多作为增强材料加入到树脂、金属、陶瓷、混凝土等材料中,构成复合材料,其中树脂型复合材料生产最多,使用最为广泛。

10微米直径的碳纤维单丝,背后是人类头发。

通常而言,碳纤维的直径在10微米左右,7-8根排列在一起才有一根头发丝那样粗。其拉伸强度可以达到4800兆帕,也就是钢的7至9倍,而比重仅有钢的四分之一。在几千度高温下,别的纤维已化为灰烬,它却毫无变化。

实际上,看似不起眼的碳纤维,在新材料界是一匹 黑马 ,应用领域极为广泛,其首个市场化应用是1972年市售的碳纤维增强树脂钓鱼竿。此后,碳纤维应用快速向高端化的工业制造及尖端科技领域发展。其中,小丝束碳纤维主要应用于国防军工、航空航天、卫星导弹以及休闲体育用品领域,而大丝束碳纤维主要应用于工业及民用领域等。

图片来源:赛奥碳纤维技术有限公司,下同

目前,碳纤维在导弹、空间平台和运载火箭,航空器,先进舰船,轨道交通车辆,电动汽车,卡车,风电叶片,燃料电池,电力电缆,压力容器,铀浓缩超高速离心机,特种管筒,公共基础设施,医疗和工业设备,体育休闲产品,以及时尚生活用具等诸多领域,都有着实际和潜在的应用。

由此,虽然外表看似 软妹子 ,碳纤维其实是外柔内刚的 真汉子 ,在国防军工和民用方面等多方面都是重要材料或者战略物资。而由于其材料本性、产业技术复杂性、应用领域重要性和市场规模性等因素影响,碳纤维被称为 黑色黄金 或 材料之王 。

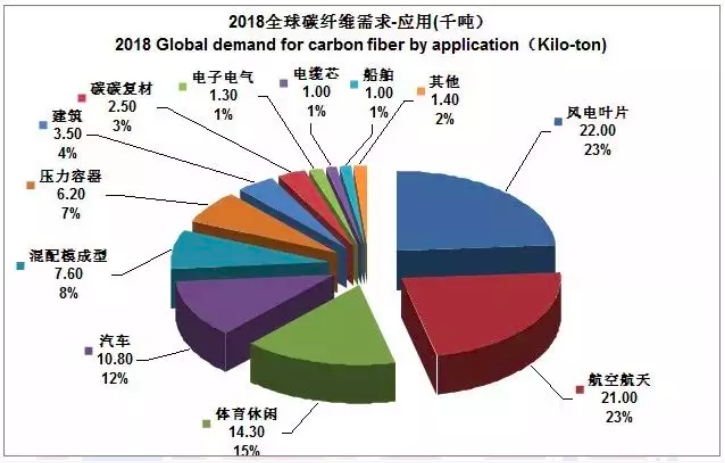

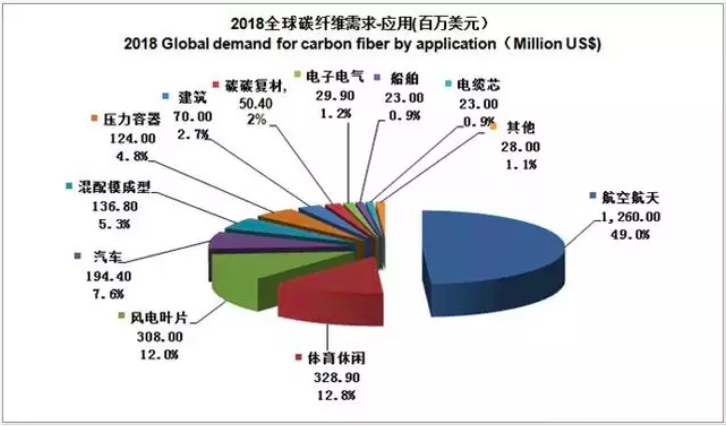

在具体商用方面,《2018全球碳纤维复合材料市场报告》统计的数据显示,2018年,全球碳纤维的销售金额为25.71亿美元,比2017年23.44亿美元增长了9.7%。其中,航空航天以12.6亿美元占比接近一半。第二至五位依次是体育休闲、风电叶片、汽车和混配模成型需求应用。

全球 三雄 格局正形成

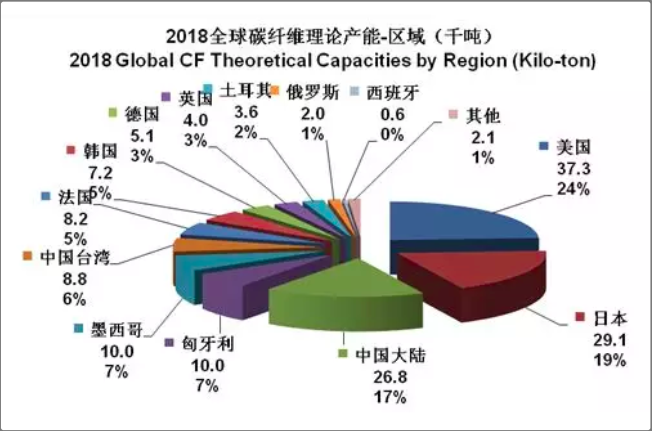

多年来,日美等企业垄断全球碳纤维市场,但中国正在快速追赶。上述报告数据显示,2018年全球碳纤维理论产能15.48万吨,其中位列前三的美国、中国(含台湾)、日本碳纤维理论产能分别为3.73万吨、3.56万吨、2.68万吨,三国累计占全球产能的66%。

其中,日本成为碳纤维强国经过数十年的积淀。1959年,日本发明了用聚丙烯腈为原丝加张力牵伸制造碳纤维的方法。东丽公司于1971年将碳纤维商业化,由于优良的特性,被运用于民用航空和军事用途。但从成立到盈利,东丽经历近50年的技术改良历程。

2003年,东丽获得美国波音公司为期50年的订单,一举奠定其在碳纤维领域的 霸主 地位。到2017年,东丽在小丝束碳纤维领域占据全球26%的市场份额。如果加上日本东邦和三菱,三者合计占全球小丝束碳纤维名义产能的 70%以上。值得一提,碳纤维行业T700、T800、T1000等一系列的称谓,其实是东丽公司碳纤维产品的型号,但目前已成为碳纤维的强度标杆。

2019年全球碳纤维产能分布

与此同时,美国碳纤维发展同样起源于上世纪50年代,并取得初步成果。70年代的石油危机之后,在政府的主推支持下,美国碳纤维企业主要在大丝束碳纤维领域的研究和应用取得突破。如赫氏公司在大丝束碳纤维领域2017年占全球58%,产品应用在F-22、F-35、空客A350等航空、军工装备。

通常而言,小丝束碳纤维较大丝束工艺水平、制备成本、运营周期等方面要求更高。据悉,东丽每年将210亿日元(约合人民币13.3亿元)的研发资金用于研究力争在10多年以后实用化的材料。不过,这是重视股东、追求短期收益的欧美式资本主义曾难以接受的。目前,美国碳纤维企业相对主要聚焦在大丝束碳纤维领域。

开国元勋张爱萍上将

中国碳纤维研究始于60年代初,但由于当时国际环境恶劣,且西方对中国进行高度技术封锁,加上国内资源紧张,碳纤维的相关研究工作进展相对有限。直到1975年,在主持国防科技、装备和国防工业工作的张爱萍将军部署下,20多家研究所和企业联合起来共同攻关,终于解决了有无的问题。

不过,2000年前中国碳纤维研发仍处于低谷。直到2001年1月,在两院院士师昌绪写作《关于加速开发高性能碳纤维的请示报告》推动下,科技部于次年设立国家863计划的碳纤维关键技术304专项。这才再次点燃了中国碳纤维的发展之炬。尤其自2007年起,碳纤维工厂如雨后春笋般拔地而起。这推动了中国碳纤维市场迅速壮大,并跻身世界前三。

图源:中商产业研究院

目前,从企业数量来说,中国碳纤维企业的数量占到全球的67%。在政策推动及国内相关产业迅速发展情况下,大量涌现的中国企业正在升级技术搅动原来的全球碳纤维市场格局,对日本、美国等国相关企业构成了冲击。想必这也是日觉昭广所述 中国技术进步的确构成威胁 的重要原因。

中国的机遇与挑战

尽管中国在碳纤维理论产能上已位列世界前三甲,但这是数十家企业的集体成果。相对数量仅有几家但在全球处于垄断地位的日美企业,中国企业依然处于 成长 阶段,数量多而不强。此外,高端应用、技术水平、生产要素、规格种类以及产能利用率不足等,依然是国内碳纤维产业面临的共同问题。

图源:美骑网

比如,在2018年中国大陆碳纤维的2.68万吨理论产能中,据统计实际产量约9000吨,销量/理论产能比例为33.5%,较上一年的28.5%有不小提升,但仍低于国际平均水平的57.3%。究其原因,这主要是由于我国碳纤维的产业化和市场牵引力水平有限。但可喜的是,这些状况正在改善并取得阶段性成果。

首先在技术方面,2015年7月,中复神鹰 千吨级高强型、高强中模型干喷湿纺高性能碳纤维关键技术及产业化 通过了国家技术成果鉴定。2017年9月,其千吨级SYT55(T800级)碳纤维项目正式启动。至此,中国成为继日美之后,全球第3个拥有千吨T800级碳纤维生产线的国家。

中复神鹰公司T800碳纤维原丝生产线 图/新华网

此外,2018年3月,中复神鹰自主研发的第一条百吨级T1000碳纤维生产线在江苏连云港开发区实现投产且运行平稳,标志着我国高性能碳纤维再上一个新台阶。这距离日本大规模销售的碳纤维最高级别T1100仅差一个代际。值得注意,目前我国在T1100级(高强中模)以及M55J级(高强高模)碳纤维制备项目关键技术已取得突破。

其次在商用方面,可以看出,美日等国家碳纤维主要在航空航天、国防等工业方面应用,而我国碳纤维下游消费领域还是以文体休闲产品和工业应用为主。例如2017年我国碳纤维消费量约2.35万吨,其中体育用品占消费比例51%,而航空航天占比仅3.8%,差异明显。

直10、直19机身等都大量使用了碳纤维

不过,我国碳纤维应用领域每年正在增加,并朝着国防、军工、航天、航空、新能源汽车等领域发展。由于国产大飞机的逐步问世及军用飞机、 运载火箭、导弹和卫星的研发,碳纤维复合材料在这些领域的应用也将愈加广泛。其中,已投产的C919机身中碳纤维复合材料用量约为12%,正在研发的C929这一比例有望超过50%。

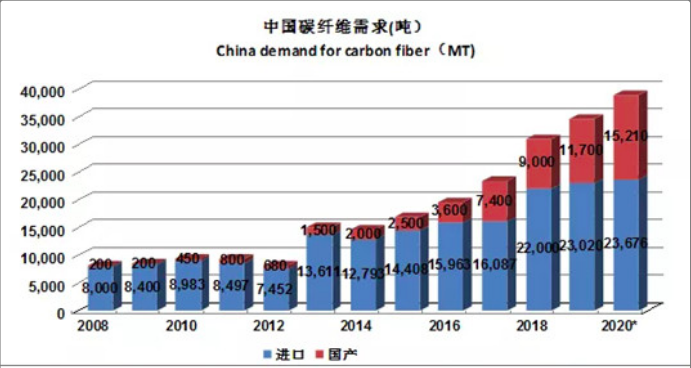

数据显示,2015(13.4%),2016(16.5%),2017(20%),2018(32%),当前中国碳纤维市场正呈现加速发展态势。2018年,中国碳纤维的总需求为3.1万吨,进口量2.2万吨,占比71%。其中风电叶片的进口量同比增加161%达8000吨。如果去除该品种的贡献率,那么32%的增长率将回落到12.3%。这也说明 危 与 机 时常并行。

当前,高性能碳纤维在中国经济及高科技产业的发展推动下,显现出 战略新兴产业 的生机,未来仍将保持较高的复合增长率。以往,西方国家在垄断全球市场同时对我国高性能碳纤维实行严格技术封锁,但中国企业在自力更生、激烈竞争当中正在不断取得突破。有业内人士乐观指出,未来5到10年行业格局或将重塑。而这或许也是日本东丽等能保持优势的最后期限。

来源:http://www.hnsbao.com/