从周黑鸭到安踏,再到波司登、中国飞鹤,沽空机构频频对消费股出手,这回盯上的是股价10年10倍的维他奶国际。

1月16日,沽空机构Valiant Varriors发布沽空报告称,维他奶国际严重夸大其在中国内地及澳洲业务的利润、资本支出,认为维他奶国际的股价仅值10港元,较1月15日收盘价有63.9%的潜在跌幅。

然而,Valiant Varriors的“狙击”并未对维他奶国际的股价造成伤害。更打脸Valiant Varriors的是,1月16日午盘开盘后,维他奶国际反而出现快速拉升,最终收涨5.6%。

维他奶国际亦在昨日下午3点对沽空报告做出回应:董事会强烈否认该报告的指控,并认为该指控并不准确且具有误导性。

“皇帝的新衣”?

“皇帝的新衣从來没有像此时一样受欢迎。最后,一个小孩子大声喊道:但他根本没穿衣服啊!” Valiant Varriors用一则世人皆知的寓言作为报告的开篇,并直指维他奶国际在中国内地以及澳大利亚的利润表现犹如“皇帝的新衣”。

Valiant Varriors1月16日早发布标题为《维他-卖》的沽空报告

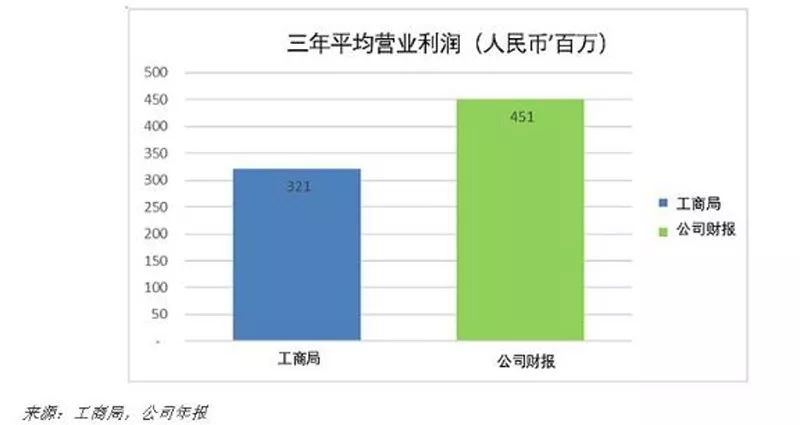

在报告中,Valiant Varriors对比了维他奶国际在财报中向投资者披露的利润数据与其在中国国家工商局所提交的数据,称“差额令人瞠目结舌”。

沽空报告中罗列了维他奶国际在财报及工商局披露的三年平均营业利润数据

沽空报告认为,维他奶国际的财报显示三年来平均实现营业利润4.51亿元人民币,比它在工商局申报的3.21亿元人民币足足高出40%以上。

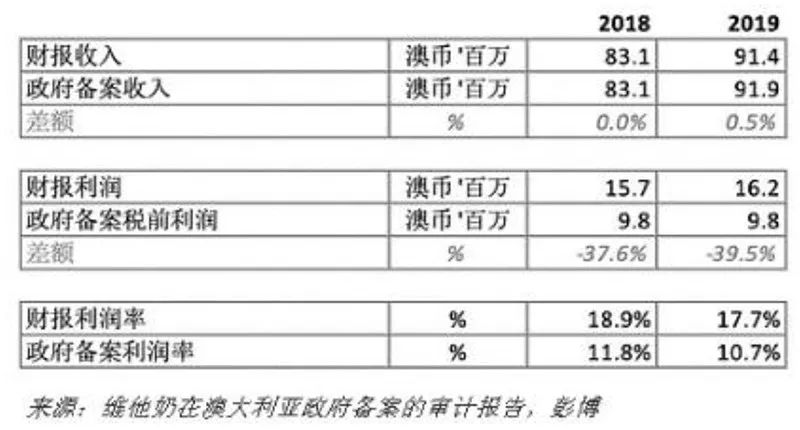

Valiant Varriors表示,其在研究了维他奶国际在澳大利亚唯一子公司的财务报告后发现,其对澳大利亚利润的披露手法与前述方式如出一辙——虽然在收入方面,财报与当地政府报告的数据一致,但在利润上,财报有严重虚报的嫌疑。

沽空报告对比了维他奶国际在澳大利亚政府备案的收入及财报披露的收入

除了虚增利润之外,Valiant Varriors还在沽空报告中提出,维他奶国际具有夸大资本支出、成本结构反常以及销售增幅放缓等问题。

报告中列举的数据显示,维他奶国际财报中2017年新增资本支出2.14亿元人民币,2018年为6.89亿元人民币。但中国国家工商局数据显示,公司在2017年和2018年的支出分别仅为4590万元和1.75亿元人民币。

Valiant Varriors认为,上述资料证明了公司的现金流状况不佳,维他奶公司通过持续做假账,来维持它编造的增长神话。

在成本结构方面,Valiant Varriors质疑,在多重成本压力下,维他奶竟可以维持甚至持续提高毛利率。

Valiant Varriors将维他奶国际与康师傅和统一做对比,称维他奶的产品使用的利乐包装,由于原材料成本上升等因素影响,单位成本已经上涨约66%。“在康师傅和统一的财报上看出两家公司的毛利率明显受到挤压,但维他奶不知为何却丝毫不受影响。”Valiant Varriors称。

该机构还提出,维他奶国际在内地南方市场销售已呈饱和的状况下,在北方销售几乎没有增长。且随着饮料行业竞争日益激烈,一直以来只能依赖豆奶和茶饮两款产品的维他奶市场份额在逐渐减少。

“剔除维他奶自己编造的增长神话后,这家公司看上去就变得小而平淡。”Valiant Varriors认为,即使维他奶过去三个月股价大跌,其市值仍应远低于目前的价格。

主要股东近期增持

Valiant Varriors图文并茂的沽空报告并未给维他奶国际的股价带来过多影响。“看来沽空机构不懂柠檬茶的情怀。”有投资者在某股票交流社区调侃道。

资料显示,维他奶国际是一家从事豆奶生产与销售的老牌港资企业,迄今已有80年历史。公司的主打产品“维他奶”是香港家喻户晓的饮品。

值得注意的是,公司近年推出的新品“维他柠檬茶”,一度成为“网红饮料”,受到年轻群体的追捧。

维他奶国际也因稳定的派息、较高的估值溢价,被市场称为“港股小茅台”。自2008年起,公司股价不断攀升,10年来涨幅逾10倍。

对于沽空报告关于“维他奶国际内地市场销售数据造假”的指控,中泰国际策略分析师颜招骏表示,两处数据的区别应是会计制度入账的问题。沽空机构用中国会计准则的数据与公司年度报告采用国际财务报告准则的数据做对比,结果自然是有分别。

此外,颜招骏称,因为产品不同、成本结构有分别,沽空报告将康师傅跟维他奶来做比较不合适。而且维他奶有港资的品牌效应,康师傅要跟统一、达利等众多内地品牌竞争,维他奶的毛利率较高也正常。

国泰君安(18.650, 0.03, 0.16%)国际亦在2019年年末的研报中称,基于强大的品牌号召力与产品力,长期来看,并不担心竞争对于维他奶的影响,稳步推进的全国化将可以使得公司收入在未来五年保持中双位数增长。

值得关注的是,港交所数据显示,维他奶主要股东Mitsubishi UFJ于1月10日增持了473万股,最新持股比例增至14.27%。